Kernaussagen

- Psychotherapie ist in Österreich als Gesundheitsdienstleistung grundsätzlich umsatzsteuerfrei.

- Coaching und Supervision sind meist umsatzsteuerpflichtig.

- Bei Einreichung bei der Krankenkasse braucht es klar definierte Pflichtangaben.

- Barzahlungen können eine Registrierkassenpflicht auslösen.

- Rechnungen und Buchhaltungsunterlagen müssen 7 Jahre aufbewahrt werden.

- Eine klare Übersicht über Anforderungen an Rechnungen oder Honorarnoten mit oder ohne Kassen-Einreichung.

So findest du in 60 Sekunden, was für deine Praxis gilt.

Zwischen einer guten Therapiesitzung und einer korrekten Rechnung liegen oft nur ein paar Zeilen Text – und erstaunlich viele Unsicherheiten und somit auch: mentaler Stress.

Viele Therapeut*innen erleben genau diesen Moment: Die Stunde war intensiv, vielleicht berührend, vielleicht herausfordernd. Und dann folgt der administrative Teil:

Muss „Rechnung“ oder „Honorarnote“ draufstehen?

Was braucht die Krankenkasse wirklich?

Ist Psychotherapie immer umsatzsteuerfrei?

Und was ist mit Barzahlung, Belegpflicht und Registrierkasse?

Dieser Leitfaden hilft dir, deine eigene Lösung schnell zu finden – strukturiert, praxisnah und ohne juristische Umwege. Du kannst dich Schritt für Schritt zu deiner Situation navigieren und bekommst klare Checklisten für deinen Alltag.

Wichtige Abgrenzung zu Beginn:

Dieser Leitfaden richtet sich sowohl an Psychotherapeut*innen (gemäß Psychotherapiegesetz) als auch an Klinische und Gesundheitspsycholog*innen (gemäß Psychologengesetz).

Die formalen Rechnungsanforderungen sind weitgehend identisch. Unterschiede können sich jedoch bei der korrekten Berufsbezeichnung, bei der Erstattungsfähigkeit durch die Krankenkasse sowie im Detail bei der umsatzsteuerlichen Einordnung einzelner Leistungen ergeben.

Im weiteren Verlauf wird daher jeweils darauf hingewiesen, wenn eine Besonderheit speziell Psychotherapeut*innen oder Psycholog*innen betrifft.

Schnellfinder – finde deine Situation

Dieser Artikel ist modular aufgebaut. Du musst nicht alles lesen. Finde einfach den Abschnitt, der zu deiner Praxis passt.

Schritt 1: Wie arbeitest du?

👉 Ich arbeite ausschließlich privat → Abschnitt A

👉 Klient:innen reichen bei der Krankenkasse ein → Abschnitt B

👉 Ich biete zusätzlich Coaching oder Supervision an → Abschnitt C

Schritt 2: Wie wirst du bezahlt?

💵 Barzahlung → Abschnitt D

💳 Überweisung oder Kartenzahlung → Abschnitt D

Schritt 3: Unsicher wegen Umsatzsteuer?

🟢 Nur Psychotherapie → Abschnitt E

🟡 Mischpraxis → Abschnitt C + E

Schritt 4: Buchhaltungstipps

📊 Buchhaltung → Abschnitt G

Abschnitt A – Rein private Praxis

Was gilt, wenn du ausschließlich privat arbeitest?

Wenn deine Klient*innen nicht bei der Krankenkasse einreichen wollen, ist deine Rechnung in erster Linie ein Zahlungsbeleg zwischen dir und der behandelten Person. Es geht um rechtliche Vorgaben, aber auch um Transparenz, Nachvollziehbarkeit und korrekte Dokumentation.

Oft gefragt: "Rechnung" oder "Honorarnote"?

Rechtlich ist beides zulässig. In Österreich ist „Honorarnote“ im Gesundheitsbereich üblich, „Rechnung“ ist ebenso korrekt. Entscheidend ist nicht die Bezeichnung, sondern der Inhalt.

Welche Angaben müssen auf einer Rechnung für Psychotherapie oder Psychologie in Österreich enthalten sein?

Eine ordnungsgemäße Rechnung bzw. Honorarnote in der Psychotherapie oder Psychologie sollte enthalten:

- Dein Name und deine Anschrift

- Berufsbezeichnung – empfohlen aber nicht verpflichtend („Psychotherapeut*in“ oder "Klinische Psycholog*in")

- Name und Anschrift der Patient*in – nur bei Rechnungen über 400 EUR gefordert.

- Rechnungsdatum

- Fortlaufende Rechnungsnummer

- Leistungsdatum

- Leistungsbeschreibung (z. B. „Psychotherapeutische Sitzung, 50 Minuten“)

- Betrag mit Währung

- Hinweis auf Steuerbefreiung (z. B. „Umsatzsteuerbefreit gemäß § 6 Abs 1 Z 19 UStG“)

- Zahlungsart (Bar oder Überweisungsdaten)

Je klarer die Leistungsbeschreibung formuliert ist, desto weniger Rückfragen entstehen später – etwa bei Steuerberatung oder interner Dokumentation. In diesem Sinne ist eine transparente Kostenaufstellung (z.B. Anzahl an Einheiten, Preis pro Einheit) empfohlen (jedoch nicht gesetzlich verpflichtend).

Diagnose auf der Honorarnote?

Diese ist auf privaten Honorarnoten meist nicht erforderlich, doch kann es Situationen geben, wo es doch nötig ist (z.B. Zusatzversicherung). Hier ist Fingerspitzengefühl erforderlich und es sollte vor der Erstellung der Rechnung mit der Patient*in abgeklärt werden.

TheraPsy Tipp: In unserer Praxis-Software kannst du mehrere Vorlagen für Honorarnoten hinterlegen, so dass die Diagnose per Knopfdruck auf der Rechnung steht, oder eben nicht.

💡 Kurz gesagt

Wenn du ausschließlich Psychotherapie oder Psychologie anbietest und privat arbeitest, ist deine Leistung grundsätzlich umsatzsteuerfrei. Wichtig ist vor allem eine saubere formale Struktur.

✅ 2-Minuten-Check

- Ist die Rechnungsnummer fortlaufend?

- Ist das Leistungsdatum angegeben?

- Ist der Steuerbefreiungshinweis enthalten?

- Ist die Zahlungsart dokumentiert?

- Wird die Rechnung archiviert?

Abschnitt B – Privat mit Krankenkassen-Einreichung

Welche Leistungen sind typischerweise erstattungsfähig?

Je nach Berufsgruppe und Eintragung können unterschiedliche Leistungen bei der Krankenkasse eingereicht werden. Typischerweise erstattungsfähig sind:

- Psychotherapie (bei eingetragenen Psychotherapeut*innen)

- Klinisch-psychologische Behandlung (bei entsprechend eingetragenen Klinischen Psycholog*innen)

- In manchen Fällen diagnostische Leistungen im Rahmen einer Behandlung

Nicht automatisch erstattungsfähig sind hingegen:

- Coaching

- Supervision

- Selbsterfahrung außerhalb eines anerkannten Behandlungsrahmens

- Arbeits- oder organisationspsychologische Leistungen

Wichtig zur Höhe des Kostenzuschusses

Die Höhe des Kostenzuschusses variiert je nach Krankenkasse. Es gibt keine einheitliche österreichweite Pauschale. Klient*innen erhalten daher – abhängig von Versicherungsträger und Bundesland – unterschiedlich hohe Refundierungen pro Einheit.

Es empfiehlt sich, Patient*innen darauf hinzuweisen, sich direkt bei ihrer Krankenkasse über aktuelle Zuschuss-Höhen und Bewilligungserfordernisse zu informieren.

Was braucht die Krankenkasse auf der Honorarnote oder Rechnung?

Viele Klient*innen reichen deine Honorarnote zur Kostenerstattung bei der Krankenkasse ein. Damit die Einreichung reibungslos funktioniert, müssen bestimmte Angaben eindeutig ersichtlich sein. Dies gilt für alle Sozialversicherungsträger in Österreich in gleichem Maße.

Typische Anforderungen

- Name & Adresse Therapeut:in

- Berufsbezeichnung

- Psychotherapiemethode

- Name und Daten der Patient*in

- SV-Nummer der Patient*in

- Diagnose

- Datum & Dauer der Sitzung

- Art der Therapie

- Honorar pro Einheit

- Gesamtsumme

- Zahlungsbestätigung oder Barzahlungs-Vermerk direkt auf Honorarnote

- Zahlungsmethode

Wichtig: Es muss erwähnt sein, ob die Therapie im Einzel-, Gruppen- oder auch Familiensetting stattgefunden hat. Paartherapie ist in der Regel nicht erstattungsfähig.

"Soweit ich weiß und Erfahrung hab, sind 50 und 60 Minuten gleichzusetzen. Manche Kassen führen „60 Minuten“ an; erfahrungsgemäß „gelten“ aber auch 50 Minuten , da von 10 Minuten Vor/Nachbereitung ausgegangen werden kann."

Emma Stayner, Psychotherapeutin in Wien

Zusätzlich können manche Krankenkassen formale Details fordern. Bitte erkundige dich bei den einzelnen Kassen nach den Anforderungen.

Stempel & Unterschrift

"Der Stempel ist ein häufig diskutiertes Thema in meinen Kollegium. Faktische Erfahrung zeigt, dass er nicht notwendig ist. Es scheint dafür auch keine konkrete Rechtsgrundlage zu geben."

Emma Stayner, Psychotherapeutin und Betriebswirtin

Diagnose auf der Honorarnote?

Die Diagnose ist zwingend erforderlich, wenn ein Kassenzuschuss genützt werden soll. Dabei gilt im Sinne der Privatsphäre der Patient*innen das Prinzip der Datenminimierung: Nur so viele Angaben wie notwendig, so wenige wie möglich.

Bewilligung weiterer Sitzungen

Bei mehr als 10 Sitzungen ist eine vorherige Bewilligung durch die Krankenkasse notwendig. Klient*innen sollten sich frühzeitig informieren, da weitere Sitzungen ohne Bewilligung unter Umständen nicht erstattet werden.

Als Therapeut*in kannst du unterstützen, indem du frühzeitig darauf hinweist.

TheraPsy Tipp: In der Praxis-Software kannst du Kontingente anlegen, damit du frühzeitig siehst, wann der jeweils nächste Antrag abzugeben ist.

⚠️ Häufige Fehler bei Einreichung

- Fehlende Zahlungsbestätigung (hier ist die Patient*in am Zug)

- Unklare oder unvollständige Leistungsbeschreibung (nach Krankenkassa-Vorgaben fragen!)

- Unvollständige Datums- oder Patient*innen-Angaben

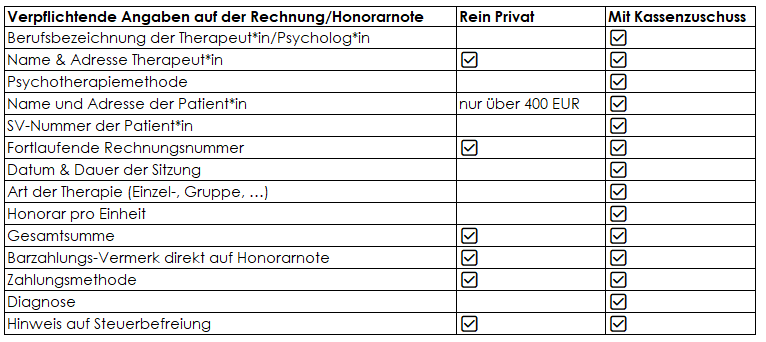

Vergleich: Was brauche eine Honorarnote/Rechnung privat und für die Krankenkassa?

Abschnitt C – Mischpraxis (Therapie + Coaching/Supervision, Gutachten, Diagnostik, arbeitspsychologische Leistungen)

Wann bin ich als Psychotherapeut*in oder Psycholog*in Mehrwertsteuerpflichtig?

Mehrwertsteuerpflichtig bist du, wenn du diese Bedingungen erfüllst:

Du bietest Leistungen außerhalb der Psychotherapie oder Psychologie an (also z.B. Coaching, Supervision oder auch Seminare, Vorträge etc.)

UND

Du erreichst nur mit den steuerpflichtigen (Netto-)Umsätzen mehr als 55.000 EUR pro Jahr

Wichtig: Hierbei ist nicht konkret die Dienstleistungsbezeichnung relevant, sondern die Frage, ob eine Dienstleistung in Zusammenhang mit einer Behandlung oder Therapie einer psychischen Störung steht. In diesem Sinne kann auch "Selbsterfahrung" je nach Kontext steuerfrei sein.

Achtung: Im Falle des Falles wird das streng geprüft, also auf ausreichende Dokumentation achten!

🔴 Möglicher Fehler bei Verrechnung von Ausfallshonoraren

Ausfallshonorare werden oft als solche auf der Rechnung angegeben. Diese sind nicht automatisch von der Umsatzsteuer befreit, da sie eine Ersatzzahlung und keine Gesundheitsdienstleistung sind. Ausweg: Du kannst mit deinen Klient*innen vereinbaren, dass du im Falle eines no-shows beispielsweise eine halbe Stunde an Therapie oder Behandlung verrechnen wirst. Dann steht z.B. "Therapie" auf der Rechnung, und die ist Umsatzsteuerfei.

Brauche ich zwei Rechnungskreise, wenn ich als Mischpraxis tätig bin?

Das ist nicht unbedingt nötig, das darfst du selbst entscheiden. Auch in einem Rechnungskreis können Honorare mit oder ohne Mehrwertsteuer verrechnet werden.

TheraPsy Tipp: In der TheraPsy Software siehst du immer gleich am Finanz-Dashboard, wie deine aktuelle Gewinnermittlung aussieht und hast so die Umsatzgrenzen immer im Blick.

Abschnitt D – Barzahlung und Registrierkasse

Was gilt bei Barzahlung?

In Österreich besteht grundsätzlich Belegerteilungspflicht ab dem ersten Barumsatz. Das bedeutet: Wenn du Bargeld entgegennimmst, musst du einen Beleg ausstellen.

Dies kann sowohl eine Honorarnote oder Rechnung mit dem Vermerk "Bar bezahlt" oder je nach Bedarf sogar ein einfacher, manuell geschriebener "Kassazettel" sein (beispielsweise aus einem einfachen Blanko-Kassablock)

Ob zusätzlich eine Registrierkasse verpflichtend ist, hängt vom Umsatz ab.

Wenn ...

- dein Jahresumsatz 15.000 EUR überschreitet UND

- du davon mehr als 7.500 EUR im Jahr bar einnimmst,

dann ist für dich eine Registrierkassa verpflichtend.

Was ist eine Registrierkassa?

Eine Registrierkassa ist ein elektronisches Aufzeichnungssystem, das Barumsätze einzeln erfasst und speichert. Sie dient dazu, Einnahmen manipulationssicher zu dokumentieren und jederzeit nachvollziehbar zu machen.

In der Praxis bedeutet das: Jede Barzahlung wird unmittelbar in der Kassa eingegeben und mit einem Beleg ausgegeben. Moderne Registrierkassen verfügen über eine gesetzlich vorgeschriebene Sicherheitseinrichtung, die Manipulationen verhindert.

Für viele Psychotherapeut*innen ist eine Registrierkassa nur dann relevant, wenn regelmäßig Bargeld angenommen wird und die gesetzlichen Umsatzgrenzen überschritten werden.

Achtung: Kreditkarten- oder Bankomatzahlungen zählen im Sinne der Registrierkassenpflicht zu den Barumsätzen hinzu.

TheraPsy Tipp: Auf dem Dashboard in TheraPsy siehst du jeweils deine aktuellen Jahresumsätze in Bar plus Kartenzahlungen, so dass du deine Grenze jederzeit im Blick hast. Unter uns gesagt: Einfacher ist das Buchhaltungs-Leben, wenn du keine Registrierkassa brauchst.

"Eine einfache Möglichkeit, die Registrierkassenpflicht zu verhindern, ist es also, die Honorar-Zahlungen ausschließlich (bzw. mit einer Grenze von maximal 7.500 EUR in bar) via Überweisung abzuwickeln."

Emma Stayner, Psychotherapeutin und Betriebswirtin

Abschnitt E – Umsatzsteuer: Ja oder nein?

Muss ich Mehrwertsteuer verrechnen?

Psychotherapie oder Psychologische Behandlung bzw. Diagnose ist in Österreich grundsätzlich von der Umsatzsteuer befreit, weil sie als Heilbehandlung gilt.

Aber: Nicht jede psychologische oder beratende Tätigkeit fällt automatisch unter diese Befreiung.

Wenn du berufliche Beratung, Coaching oder Organisationsentwicklung anbietest, kann Umsatzsteuerpflicht entstehen. Entscheidend ist der Zweck der Leistung (Siehe oben Abschnitt E)

Kleinunternehmerregelung

Liegt dein Gesamtumsatz unter der gesetzlichen Grenze (derzeit 55.000 € pro Jahr), darfst du die "Kleinunternehmerregelung" in Anspruch nehmen. Das bedeutet, dass du auch bei Leistungen wie Coaching oder Beratung keine Mehrwertsteuer einheben musst.

Praxis-Tipp

Vorteil der Kleinunternehmerregelung: Einfacher ist die Buchhaltung, wenn du es vermeiden kannst, in die Mehrwertsteuer-Zahlung zu gelangen. Bist du in einem Kalenderjahr maximal 10% über dieser Grenze, gilt eine Toleranzfrist bis zum Beginn des nächsten Geschäftsjahres (das ist in der Regel der 1.1. des nächsten Jahres).

Nachteil der Kleinunternehmerregelung: Du hebst keine Mehrwertsteuer ein, daher kannst du für Ausgaben auch keine Mehrwertsteuer zurückerhalten und hast so eventuell einen steuerlichen Nachteil (Ausgabenrechnungen gelten dann inklusive Mehrwertsteuer schlicht als "gewinnmindernde Beträge").

💡 Kurz zusammengefasst

Therapie = steuerfrei

Coaching/Supervision = meist steuerpflichtig

Mischpraxis = sauber trennen, beispielsweise durch die Leistungsbezeichungen der Honorarnoten.

TheraPsy Tipp: In den Finanzexporten in TheraPsy kann man nach diesen Dienstleistungen sortieren und Zwischensummen bilden.

Abschnitt F – Anonymisierung von Rechnungen

Rechnungen enthalten personenbezogene Daten wie Name, Adresse, Leistungsdatum oder in manchen Fällen auch diagnostische Hinweise. Diese Daten unterliegen dem Datenschutzrecht (DSGVO) sowie der berufsrechtlichen Verschwiegenheitspflicht.

Was ist rechtlich zu beachten?

Es dürfen nur jene Daten weitergegeben werden, die für den jeweiligen Zweck notwendig sind (Prinzip der Datenminimierung).

- Diagnosen oder sensible Gesundheitsdaten dürfen nur verarbeitet werden, wenn eine klare rechtliche Grundlage besteht.

- Rechnungen müssen trotz Anonymisierung weiterhin den steuerlichen Anforderungen entsprechen.

- Die Aufbewahrungspflicht von 7 Jahren bleibt bestehen – auch für anonymisierte Kopien.

Wann ist eine Anonymisierung erforderlich?

Eine Anonymisierung oder Pseudonymisierung ist erforderlich:

- bei Weitergabe an Steuerberatung, Finanzamt oder andere öffentliche Stellen

- bei interner Auswertung von Umsätzen

- bei Verwendung zu Ausbildungs- oder Demonstrationszwecken

- bei digitalen Sicherungskopien außerhalb der verschlüsselten Primärakte

Praktische Umsetzung

In der Praxis bedeutet das: Eine sogenannte "Pseudonymisierung" macht in der Verwaltung/Dokumentation psychotherapeutischer Arbeit Sinn. Das bedeutet, dass Name und Adresse der Patient*in durch einen Code ersetzt werden und dadurch nur mit verhältnismäßig hohem Aufwand identifizierbar sind.

Eine strukturierte Praxissoftware wie TheraPsy erleichtert diesen Vorgang erheblich, da Rechnungen je nach Anwendung pseudonymisiert werden, oder nicht.

Abschnitt G – Buchhaltung

Was muss dokumentiert werden?

Eine saubere Buchhaltung ist kein Luxus, sondern eine Absicherung.

- Fortlaufende Rechnungsnummer

- Saubere Erfassung steuerfreier und steuerpflichtiger Umsätze

- Dokumentation der Zahlungsart

- Aufbewahrungspflicht von 7 Jahren für Buchhaltungsdokumente einhalten

- Ausgaben zeitnah erfassen

Zusammenarbeit mit Steuerberatung

Je klarer deine Buchhaltung strukturiert ist, desto einfacher wird der Jahresabschluss.

Digitale Praxissoftware kann hier helfen, indem sie:

- automatische Nummerierung vergibt

- Einnahmen sauber kategorisiert

- Export für Steuerberatung erledigt

- Zahlungen und Dienstleistungen übersichtlich verwaltet

Einnahmen-Ausgaben-Rechnung oder doppelte Buchhaltung?

Für die meisten freiberuflich tätigen Psychotherapeut*innen und Psycholog*innen ist die Einnahmen-Ausgaben-Rechnung (E/A-Rechnung) die typische und ausreichende Form der Buchführung. Dabei werden Einnahmen und Ausgaben nach dem tatsächlichen Zahlungsfluss erfasst – also dann, wenn Geld tatsächlich ein- oder ausgeht.

Eine doppelte Buchhaltung (Bilanzierung) ist in der Regel erst dann verpflichtend, wenn bestimmte Umsatzgrenzen überschritten werden oder wenn die Tätigkeit in einer anderen Rechtsform (z. B. GmbH) ausgeübt wird. Sie ist komplexer, da Forderungen, Verbindlichkeiten und Vermögenswerte systematisch erfasst werden müssen.

Für Einzelpraxen im freiberuflichen Bereich bedeutet das: Solange keine gesetzlichen Schwellenwerte überschritten werden, ist die Einnahmen-Ausgaben-Rechnung der Regelfall. Eine Rücksprache mit der Steuerberatung schafft hier Klarheit.

FAQ

.webp)

Über 6000 TherapeutInnen sind bereits überzeugt!

Teste TheraPsy einen Monat kostenlos und entdecke, wie einfach Dokumentation sein kann!

Quellen

- Bundesministerium für Finanzen. (2022). Umsatzsteuerrichtlinien 2000.

- Wirtschaftskammer Österreich. Erfordernisse einer Rechnung.

- Unternehmensserviceportal. Kleinunternehmerregelung (2025).

- Krankenkassen-Formulare und Einreichungsrichtlinien (Stand 2025).

WKO Österreich: Informationen zur Umsatzsteuerbefreiung (Artikel für Heilmassage, Infos gelten aber auch für Psychotherapie und Psychologie. Stand 9.3.2026)

WKO Östrreich: Erfordernisse einer Rechnung (Stand 9.3.2026)

Umsatzsteur Kleinunternehmer seit 2025 (WKO) (Stand 9.3.2026)

WKO: Regstrierkassenpflicht (Stand 9.3.2026)

Anmerkung

Dieser Artikel dient nur zur Information und ersetzt keine medizinische oder rechtliche Beratung. Konsultiere bei Bedarf eine Fachperson.

Monika Meinhart

Co-Autor